出货不及预期,库存压力持续,2023第二季DRAM及NAND Flash 跌幅将再扩大

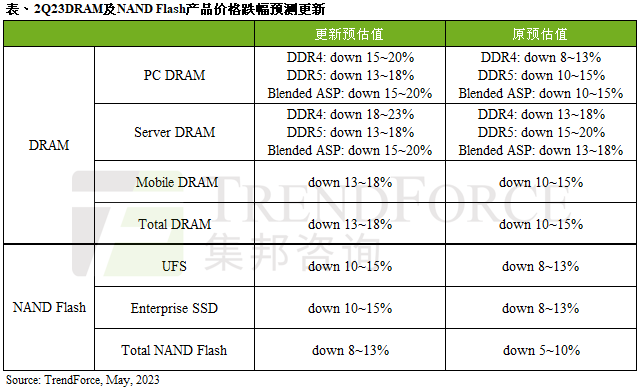

来自TrendForce集邦咨询最新研究显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

TrendForce集邦咨询表示,由于PC DRAM、Server DRAM、Mobile DRAM占总DRAM消耗量超过85%,且DDR5比重仍低,DRAM价格跌幅扩大的主因是DDR4与LPDDR5的库存过高。

PC DRAM方面,由于DDR4库存量充足,供应商虽急欲降低库存,然成交量并没有变多。反观,DDR5由于供给较紧缺,跌幅则较DDR4小。整体而言,PC DRAM第二季均价季跌幅扩大至15~20%。

Server DRAM方面,由于服务器整机需求持续下修,导致原厂DDR4库存压力上升,季跌幅扩大至18~23%,而DDR5则受PMIC问题影响,供应限缩,促使第二季均价跌幅收敛至13~18%,然由于DDR5比重仍低,对价格变动影响有限,故Server DRAM第二季均价季跌幅仍近15~20%。

Mobile DRAM方面,随着智能手机品牌的存储器库存修正告一段落,拉货动能较去年提升,但供应商库存压力仍高,因此让利促销的意愿同步提升。目前观察买方已将第三季需求与第二季合并以增加谈判筹码,影响第二季Mobile DRAM均价季跌幅扩大至13~18%。

而NAND Flash均价下跌主要因为市场供过于求状况仍未改善,Enterprise SSD、UFS跌幅扩大,两大产品占总NAND Flash消耗量超过50%。

Enterprise SSD方面,服务器整机需求持续下修,加深原厂Enterprise SSD库存压力。而Server ODM的订单量也受库存压抑难以上升,影响第二季Enterprise SSD均价跌幅扩大至10~15%。预估随着新平台放量,加上库存持续去化,下半年Enterprise SSD需求有机会出现明显增长。

UFS方面,智能手机品牌的存储器库存修正告一段落,虽拉货动能较去年提升,但供应商库存压力仍高,因此让利促销的意愿也同步升高。整体而言,买方试图将第三季需求与第二季合并以增加谈判筹码,加上供应商急欲去化库存,第二季UFS均价跌幅因此扩大至10~15%。

芯片头条

三星2纳米工艺落后台积电,良率低致客户流向台积电

2026-04-16

英伟达多元产品线分攻AI训练与推理需求,以应对CSP自研ASIC规模升级

2026-03-27

AI动能稳健,预估2026年晶圆代工产值年增24.8%,部分制程涨价浮现

2026-03-27

中国信息通信研究院:具身智能领域首个行业标准正式发布

2026-03-27

存储芯片供不应求,苹果公司采购价格翻倍

2026-02-21